AMD再度登上巅峰!2024年利润狂飙、锐龙营收暴涨,企业创造新纪录

2月5日消息,AMD今天发布了2024年第四季度和全年的财报,各项收入和利润指标均创下历史新高,尤其是在数据中心和客户端业务方面表现尤为突出,这与竞争对手形成了鲜明对比。 AMD在本季度的业绩不仅展示了其强大的市场竞争力,也反映了其在技术创新和产品优化方面的持续投入得到了回报。特别是在当前竞争激烈的市场环境下,AMD能够取得如此亮眼的成绩,无疑为其未来的发展奠定了坚实的基础。数据中心和客户端业务的强劲增长,不仅证明了AMD产品的市场需求旺盛,也为公司进一步拓展市场份额提供了有力支撑。

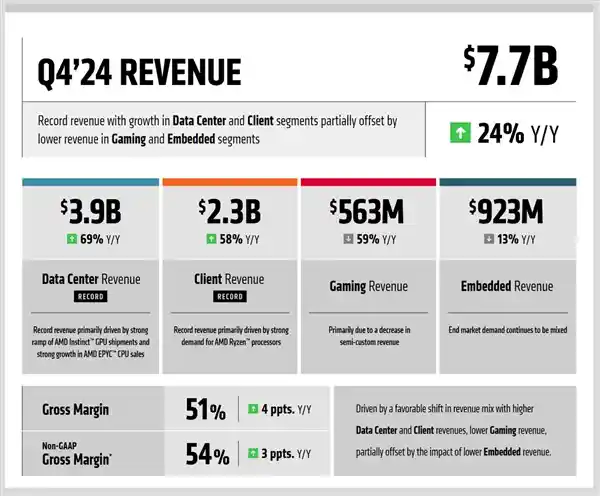

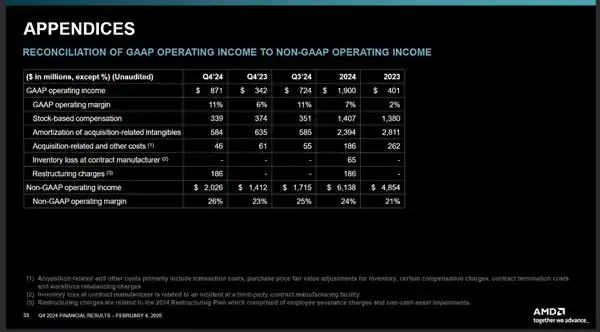

按照GAAP(美国通用会计准则),AMD在2024年第四季度的收入为76.58亿美元,同比增长24%,毛利润达到38.82亿美元,同比增长33%。毛利率为51%,较上年同期增长了4个百分点。营业收入为8.71亿美元,同比增长155%。然而,净利润为4.82亿美元,同比下降了28%,是唯一一个表现不佳的指标。

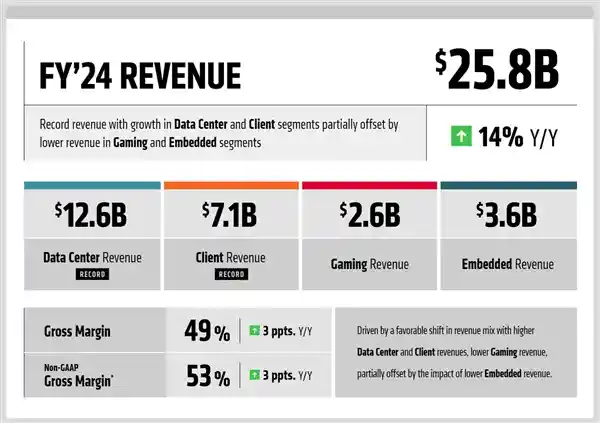

2024年全年,AMD总收入为257.85亿美元,同比增长14%,毛利润达到127.25亿美元,同比增长22%。毛利率为49%,较去年增长了3个百分点。营业收入为19亿美元,同比大幅增长374%。净利润为16.41亿美元,同比增长92%。每股收益为1美元,同比增长89%。

其中,锐龙处理器为主的客户端业务收入达到70.54亿美元,创下新的记录,同比增长52%。而营业收入更是达到了8.97亿美元,相比去年同期的亏损4600万美元,实现了惊人的增长,同比增幅高达2050%。 这一季度的数据无疑展示了AMD在高性能处理器市场的强劲势头。特别是锐龙处理器的成功,不仅大幅提升了公司的收入水平,还显著改善了盈利能力。这种增长速度显示出市场对AMD产品的高度认可,以及公司在技术上的持续创新。随着未来更多高性能产品的推出,AMD有望继续保持这一增长态势,并进一步巩固其在行业中的领先地位。

EPYC处理器为主的数据中心业务收入125.79亿美元创纪录,同比增长94%,营业收入34.82亿美元,同比增长175%。

游戏业务的收入为25.95亿美元,较上年同期下降了58%,而营业收入也降至2.90亿美元,同比减少了70%。这项主要依赖于主机定制芯片的游戏业务显然遭遇了显著的挑战。这可能反映了当前市场对特定硬件的需求减弱,或者竞争加剧导致的利润空间压缩。无论如何,这一趋势值得密切关注,因为持续下滑的业绩可能会对该部门的长远发展产生不利影响。

嵌入式业务收入为35.57亿美元,同比减少了33%,经营利润为14.21亿美元,同比减少了46%。

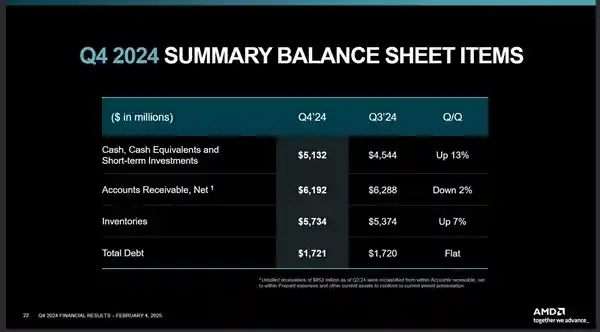

截至2021年底,AMD持有的现金、现金等价物和短期投资总额达到51.32亿美元,较前一季度增长了13%。 这一显著的增长显示出AMD在财务上的稳健态势,表明公司在市场上的强劲表现和良好的资金管理能力。特别是在当前竞争激烈的半导体行业,充足的现金流为AMD提供了强大的支持,有助于公司进一步扩大业务规模和技术研发,从而巩固其市场地位。

展望2025年第一季度,AMD预计收入71±3亿美元,毛利率约54%。

免责声明:本站所有文章来源于网络或投稿,如果任何问题,请联系648751016@qq.com

页面执行时间0.014745秒