AMD崛起!Intel至强CPU出货量惨遭暴跌,市场格局再生变数

由于来自AMD的竞争压力增大,Intel在2024年的数据中心CPU销量达到了十多年来的新低点。

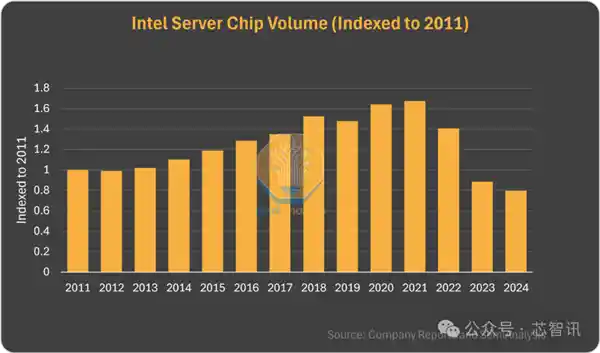

据SemiAnalysis的分析师SravanKundojjala预计,2024年Intel数据中心CPU的销量相比2011年下降了20%,相比2021年的高峰水平则大幅下降了80%以上,创下近14年来的新低。 Intel在过去几年中的表现确实令人担忧,特别是在数据中心CPU市场的持续下滑。这种大幅度的销量下降不仅反映了市场竞争的激烈,也表明了技术变革对传统巨头带来的冲击。Intel需要加速创新步伐,以重新夺回市场份额,并应对来自其他厂商的竞争压力。

随着云数据中心的蓬勃发展,Intel的数据中心CPU销售额在2010年中期起开始迅速增长。

当时,Intel几乎没有任何真正的竞争对手,因此CPU内核数量并没有迅速增加,这刺激了云服务提供商购买更多的CPU来满足其客户的性能需求。

然后,由于2018年Meltdown和Spectre漏洞的爆发,相关的缓解措施确实导致了已安装CPU的性能有所下降。这促使许多云服务提供商在同年增加了对Intel CPU服务器的采购,以确保其数据中心的安全性。然而,这一趋势也间接推动了英伟达数据中心GPU的销量增长,因为许多公司开始寻求替代方案来弥补CPU性能下降带来的影响。英伟达的数据中心GPU因其强大的计算能力而受到青睐,尤其是在需要高性能计算的领域。这种变化不仅反映了技术行业的快速适应能力,也显示了安全漏洞对整个生态系统的影响可以是多方面的。 通过这段内容可以看出,安全问题不仅会影响硬件的选择,还会推动技术创新和市场格局的变化。

在2019年的数据中心市场,AMD的竞争给Intel带来了不小的压力,导致Intel的数据中心CPU销量在这一年有所下滑。 这种竞争态势不仅反映了技术进步的重要性,也表明了市场对于多样化供应商的需求日益增加。AMD的成功不仅仅是在市场份额上取得了突破,更推动了整个行业向着更加创新和技术驱动的方向发展。Intel作为老牌巨头,在面对挑战时需要加快创新步伐,以保持其在行业中的领导地位。

随后由于受到COVID-19新冠疫情的影响,2020年和2021年对云计算的需求再度增长,这进一步促进了Intel服务器CPU的销量。

然而,在2022年,通用服务器的需求有所减缓(许多新增需求转向了AI服务器)。此外,AMD发布了拥有高达96个核心的第四代EPYC处理器,远远超过了Intel顶级至强CPU的核心数,这导致Intel在2022年的数据中心CPU出货量出现下滑。

然后,生成式AI需求的爆发,使得云服务厂商对服务器的需求更多地从传统服务器转向了AI服务器。因此,Intel在2023年的数据中心CPU销量出现了显著下滑,而这种趋势在2024年依然没有得到遏制。 这种转变不仅反映了技术发展的方向,也揭示了市场对于高性能计算能力的需求正在迅速增加。随着AI应用的普及,传统的数据中心架构可能需要进行更大规模的调整以适应新的需求,这对整个IT行业来说既是挑战也是机遇。Intel作为行业内的老牌巨头,面对这样的变化需要加快技术创新的步伐,以更好地满足市场需求。

从Intel最新公布的财报来看,与2023年相比,Intel数据中心和人工智能(AI)集团在2024年的收入增加了1.82亿美元,主要得益于服务器CPU收入的增长。 这一增长不仅反映了Intel在服务器CPU市场的强劲表现,也表明了数据中心业务和人工智能技术在推动公司业绩方面的重要性日益增强。随着全球数字化转型的加速,Intel在这些领域的持续投资和创新将继续成为其未来发展的关键驱动力。

这主要归功于服务器CPU的平均售价在2023年增长了12%,原因是高核心数的CPU产品比例上升。

实际上,2024年的服务器CPU销售量相比2023年依然减少了10%。这主要归因于市场竞争加剧导致的需求减少,以及市场上高核心数CPU产品的增多。这一趋势表明,尽管技术在不断进步,但市场需求的变化仍然对行业产生了显著影响。高核心数CPU虽然能够提供更强的计算能力,但也可能意味着更高的成本和复杂性,这些因素可能会抑制一部分用户的购买意愿。此外,这种销售下滑也反映了企业对IT支出的谨慎态度,尤其是在当前全球经济不确定性较高的背景下。

据2024年第四季度财报显示,AMD在数据中心业务上的收入达到了历史最高的38.6亿美元,同比增幅为69%,环比增长9%。同时,该季度的营业利润显著提升,同比增长74%至11.6亿美元。

相比之下,Intel的数据中心和人工智能部门的收入达到了34亿美元,但运营利润仅有2.33亿美元。

显然,AMD的数据中心业务表现已经超过了Intel。

Sravan Kundojjala透露,随着Intel承认在Granite Rapids和Clearwater Forest推出后可能仍存在竞争差距,其产品主管再次暗示将会为数据中心产品聘请外部代工厂。

虽然这可能不会解决所有问题,因为即使是像LunarLake和Gaudi这样的外部制造产品也面临着各自的挑战。 这种现象揭示了当前技术供应链的复杂性和脆弱性。尽管企业努力通过外包生产来降低成本和提高效率,但这也带来了潜在的质量控制和技术兼容性的问题。对于消费者而言,这意味着他们可能会遇到更多与硬件相关的问题,而这些问题有时甚至难以通过常规的技术支持渠道得到解决。因此,企业需要更加谨慎地评估其供应链管理策略,确保产品质量的同时,也要考虑如何更好地应对可能出现的技术难题。

因此,我认为如果我能为客户提供合适的产品、恰当的市场时机和理想的性能表现,那么选择将数据中心产品进行外包生产是合情合理的。

SravanKundojjala表示:“Intel的晶圆厂必须每天从我的业务中获取利润,正如我必须确保我的业务能在客户那里获利一样。” 这一言论揭示了半导体行业内部的相互依存关系。一方面,它反映了Intel作为全球领先的芯片制造商,在整个供应链中的关键作用。另一方面,这也强调了像SravanKundojjala这样依赖于Intel制造能力的公司所面临的挑战和压力。这种互相依赖的关系不仅体现在财务收益上,还体现在技术创新和市场响应速度上。这样的合作关系对于推动整个行业的进步至关重要。

免责声明:本站所有文章来源于网络或投稿,如果任何问题,请联系648751016@qq.com

页面执行时间0.014295秒