风光无限!台积电Q4业绩再创巅峰,股价狂飙迎来涨势

北京时间周四下午,亚洲市值最大的企业台积电(TSMC、2330.TW)公布了超出市场预期的四季财报。在人工智能芯片需求猛增的情况下,该公司四季度净利润飙升了57%。

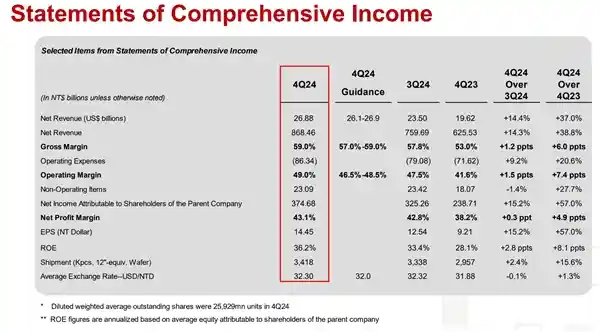

台积电最新发布的财报显示,2024年第四季度的合并营收达到了8684亿新台币,税收净利润为3746亿新台币,每股盈余为14.45新台币,折合每股ADR为2.24美元,各项数据均创下历史新高。与前一年同期相比,营收和净利润分别增长了38.8%和57%。

这份财报显示,公司的营收达到了8500亿新台币,净利润为3700亿新台币,均超出分析师之前预测的一致预期值。这一成绩不仅体现了公司在市场上的强劲表现,也彰显了其在行业内的领先地位。可以看出,公司不仅成功地实现了业务增长,还展示了卓越的成本控制能力。这样的业绩无疑会增强投资者的信心,并可能进一步推动股价上涨。

根据公司上周公布的12月营收数据,台积电2024年的营收总额达到了2.89万亿新台币,创下公司自上市以来30年内的最高纪录。

随着先进制程产能的不断提升,台积电在第四季度实现了毛利率59%和营业利润率49%的优异成绩,均达到了甚至超过了公司的预期指引。这一成绩不仅体现了公司在技术上的持续领先,也展示了其在成本控制和市场定价方面的强大能力。这表明台积电不仅在技术创新上走在前沿,也在运营效率上展现了卓越的管理水平。未来,这样的高效运营模式将继续助力台积电在全球半导体市场的竞争中占据更有利的位置。

台积电披露,去年第四季度,3nm制程工艺贡献的利润占比升至26%,而与5nm制程工艺共同贡献了公司总营收的60%。这一显著的增长不仅体现了公司在高端芯片制造领域的强劲势头,也表明其在先进制程技术上的持续投资正在获得丰厚回报。随着科技行业的不断发展,先进制程工艺的重要性日益凸显,预计未来几年内,这些尖端技术将继续成为推动行业发展的关键力量。

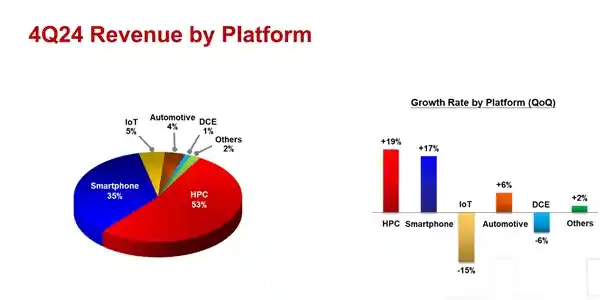

作为“AI盛世”的印证,Q4台积电的HPC(高性能运算)业务贡献了公司53%的营收,环比增速达到19%,智能手机业务也取得17%的环比增长。

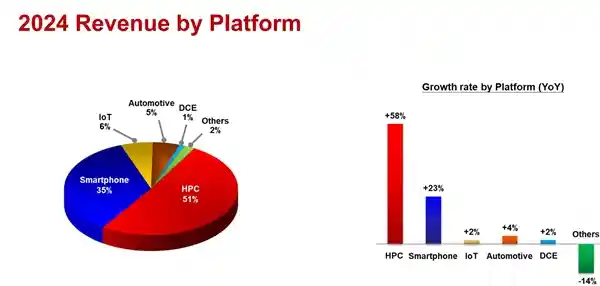

在整个2024年,HPC业务占到台积电营收的51%,同比增速达到58%。

在下午的法人说明会上,台积电透露2025年第一季度的营收预测为250至258亿美元,毛利率预测为57%至59%,营业利润率预测为46.5%至48.5%。基于2025年营收增长24%至26%的预期,未来五年的复合年增长率预计可达20%。

公司也披露,2024年的实际资本支出为297.6亿美元,略低于300亿美元的预期。然而,2025年将面临挑战,计划将资本支出提升至380-420亿美元,这也将创下历史新高。

对于外界传言的“CoWoS砍单”,台积电董事长魏哲家直言“谣言多”,公司将继续扩产来满足客户需求。

美股溢价进一步拉高

财报发布后,在台证所交易的台积电股票(2330)拉涨超3%,迫近历史高位。更加夸张的是,台积电的美国存托凭证,在美股夜盘市场被炒高超6%。台积电的财报,也带动英伟达等美股半导体公司夜盘走高。

据悉,台积电的ADR与台股的换算比例为1:5。以219美元的最新价格计算,相当于7212新台币,而台积电台股的价格为1105新台币。这意味着美股相对于台股的溢价已经达到了30%。这种溢价现象可能反映了国际市场对台积电未来增长潜力的高度期待,也可能是由于汇率波动或全球投资者情绪等因素导致的。无论如何,这一溢价水平值得进一步观察,因为它可能会对未来股价走势产生影响。

台积电的美股溢价主要源于外资购买台股存在诸多不便,而且将台股转换为美股的过程也非常复杂。由于台积电在芯片制造行业的领军地位,吸引了全球投资者的广泛关注和热烈炒作,从而进一步推高了其估值。

对于一般的股票而言,高额溢价往往会吸引对冲基金做空美股、做多台股,通过溢价收敛来获利。然而,即使台积电的美股存在较大的溢价,机构投资者仍然不太愿意做空那些在人工智能热潮中备受追捧的公司。 这种现象背后的原因值得深思。一方面,高额溢价确实为对冲基金提供了套利的机会。另一方面,机构投资者在面对市场热门领域时显得更加谨慎,他们可能更担心错过未来的增长机会,而选择坚守现有的投资组合。这表明,在当前市场环境下,风险偏好与投资策略之间的平衡变得尤为重要。

免责声明:本站所有文章来源于网络或投稿,如果任何问题,请联系648751016@qq.com

页面执行时间0.009799秒