上汽再战,逆袭之路谁能称王?

科技快讯中文网

2024年前三个季度,上汽集团(SH:600104)的营业收入为4304.8亿元,同比减少了17.7%;扣除非经常性损益后的净利润为10.5亿元,同比下降了88.9%;经营活动产生的现金流量净额为186.9亿元,同比下降了11.4%。

2024年1至10月期间,上汽集团累计销售了305万辆汽车,比比亚迪少售出约20万辆,这使得上汽集团很可能在连续18年后首次失去“中国车企销量冠军”的称号。

2024年11月29日,上交所公布上证50指数样本调整结果,宣布上汽集团将被调出该指数样本。

虽然业绩表现不佳,但仍存在进一步提升的空间,唯有主动求变才能尽早走出困境。

失去年度销量冠军

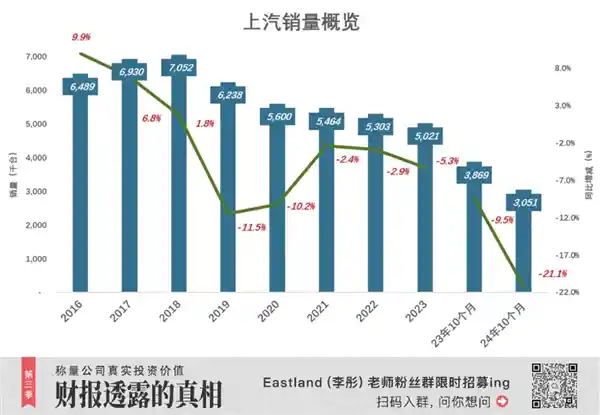

2018年,上汽集团整车销量达到创纪录的705万辆,继续稳居国内第一,这一佳绩已延续至第13个年头。

2018年,上汽集团总销量达705万辆、同比增长1.8%;

2019年、2020年销量跌幅均超过两位数;2020年销量为560万辆;

2021年-2023年,连续“阴跌”;

2023年销量为502万辆,仍保持全国第一。

进入2024年,销量跌幅扩大:前10个月共计305万辆、同比下跌21.1%;

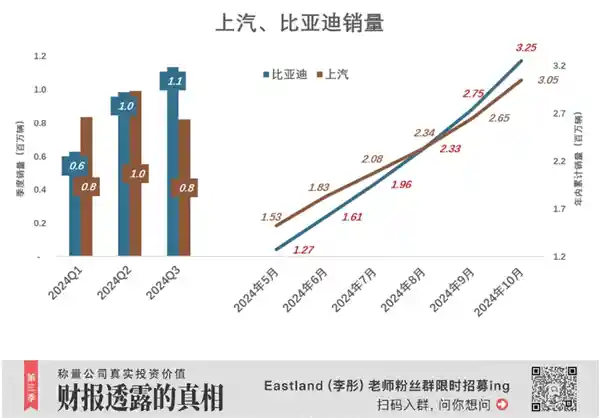

进入2024年,上汽集团的领先地位逐渐减弱,终于在第三季度被比亚迪超越,失去了其“桂冠”。

2024年Q1,上汽、比亚迪销量分别为83.4万辆、62.6万辆,上汽领先33.2%;

2024年Q2,上汽、比亚迪销量分别为99.3万辆、98.7万辆,上汽领先0.6%;

2024年Q3,上汽、比亚迪销量分别为82.2万辆、113.4万辆,上汽落后27.5%;

其实,早在6月,上汽集团的单月销量便被比亚迪超越,差距达到了4.1万辆。这一变化不仅反映了国内汽车市场的激烈竞争态势,也体现了新能源汽车领域的快速发展。比亚迪在新能源汽车市场上的强势表现,显示了消费者对环保型车辆需求的日益增长,同时也表明传统汽车制造商需要加快转型步伐,以适应快速变化的市场需求。 此消息进一步强调了新能源汽车在未来汽车产业中的重要地位,同时也提醒传统车企必须重视技术创新和产品结构调整,以保持竞争力。

到9月末,年内累计销量再次被超越——上汽集团累计销售汽车达到265万辆,但仍比比亚迪少了98辆。 在这个竞争激烈的汽车市场中,上汽集团虽然在销量上依然保持着强劲的表现,但与比亚迪之间的差距却越来越小,显示出比亚迪在新能源汽车领域的迅猛发展势头不容小觑。这种竞争态势不仅反映了中国汽车品牌在全球市场上竞争力的提升,也体现了新能源汽车行业正在经历的快速变革。对于消费者而言,这意味着有更多的选择和更高的产品品质,同时也推动了整个行业的技术进步和服务升级。

2024年1-11月期间,比亚迪累计销售了376万辆汽车,而上汽集团累计销售了353万辆。这意味着上汽集团落后比亚迪近23万辆,上汽集团大概率将失去其连续保持18年的国内销量冠军宝座。 从这一数据可以看出,中国汽车市场的竞争格局正在发生显著变化。比亚迪在新能源汽车领域的强劲表现,以及其产品线的全面覆盖,使其能够在短时间内迅速提升销量。相比之下,上汽集团虽然也有不俗的表现,但在新能源汽车市场上的发力似乎稍显不足,未能及时调整战略以应对市场需求的变化。这一趋势不仅反映了传统汽车制造商面临的挑战,也预示着未来汽车行业竞争格局将进一步重塑。随着新能源汽车市场的持续扩大,如何抓住这一机遇将是各大车企需要认真思考的问题。

“上气不接下气”

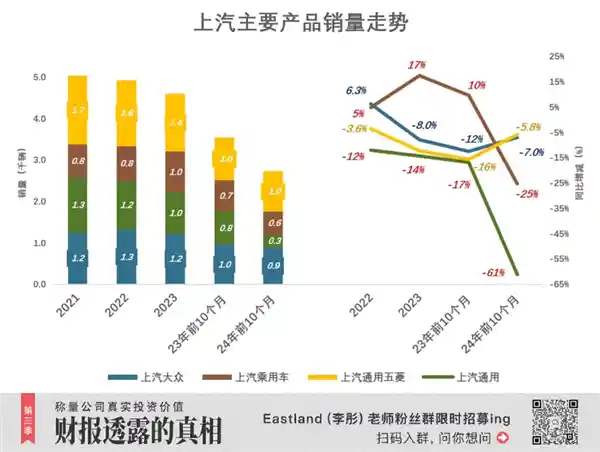

自2018年开始,上汽的销量趋势可以用“上气不接下气”来形容:其合资品牌的燃油车业务逐渐衰退,而自主品牌的新能源车尚未能填补这一空白。

2021年,上汽集团总销量546.4万辆、较2018年峰值下降。其中:

上汽大众销量125万辆、较2018年下降40%;

上汽通用销量133万辆、较2018年下降32.4%;

上汽通用五菱销量167万辆、较2018年下降20%;

只有乘用车争气,2021年销量超过80万、较2018年增长14.1%。

2021年之后,上汽集团旗下品牌出现分化:

上汽大众

销量下滑趋势较为平缓,2023年的销量为121.5万,相比2021年减少了2.2%;而在2024年的前十个月里,销量达到了88.6万,与2021年同期相比下降了8.7%。

上汽通用

2023年销量为100万辆,相比2021年减少了24.8%;而在2024年的前十个月里,销量降至31.5万辆,同比降幅达到61.1%,与2021年同期相比更是下降了69.6%。其销量下滑速度明显快于上汽大众。

上汽通用五菱

销量持续低迷。2023年销量为140万,相比2021年下降了15.5%;2024年前十个月销量为98万,同比减少了5.85%,与2021年同期相比则下降了21.6%。

上汽乘用车

销量增长的唯一品牌。2023年销量98.6万、较2021年增长23.1%;2024年前10个月销量55.6万、同比下降25.3%,较2021年同期下降6.3%。

2023年,上汽集团在新能源车领域取得了显著进展,2022年的新能源汽车销量达到了112万辆,相较于2020年增加了80.3万辆。然而,在传统燃油车市场方面,销量却减少了138万辆。 这一数据对比鲜明地展示了中国汽车市场的转型趋势。新能源车的快速增长反映出消费者对环保车型接受度的提高以及政府对新能源汽车产业的支持力度加大。同时,传统燃油车销量的大幅下滑则显示出市场正在逐步向新能源汽车转变,这不仅是技术进步的结果,也是政策引导和消费者观念变化的体现。对于汽车制造商而言,如何平衡传统燃油车与新能源车的发展,成为了一个亟待解决的问题。未来,企业需要更加注重技术创新和市场适应性,以应对不断变化的市场需求。

2024年1-10月,新能源车销量达到90.5万辆,比去年同期增加了15.2万辆,然而,传统燃油车的销量却减少了97万辆,导致整体汽车销量下降了82万辆,同比降幅超过了21%。 这一数据变化背后反映出的是新能源车市场的强劲增长势头以及传统燃油车市场的萎缩。新能源车在政策扶持和技术进步的双重推动下,正逐渐成为市场的新宠。尤其值得注意的是,尽管传统燃油车销量大幅下滑,新能源车的增长速度仍未能完全填补这一空缺,这表明汽车行业的转型并非一蹴而就,而是一个需要持续努力的过程。随着环保意识的提升和技术的不断进步,预计未来新能源车将继续保持快速增长,而传统燃油车市场的调整也将进一步深化,汽车行业或将迎来更加深刻的变革。

2024年1-10月,上汽燃油车销量达215万辆,全年约250万辆。体量仍然很大,下跌空间宽广。

燃油车销量连续多月大幅下滑,几十万乃至上百万的跌幅明显,而新能源车的增长势头仍不足以填补这一空白,“青黄不接”的市场状况短期内难以改善。

盈利能力骤降

1)主要品牌营收、销售单价

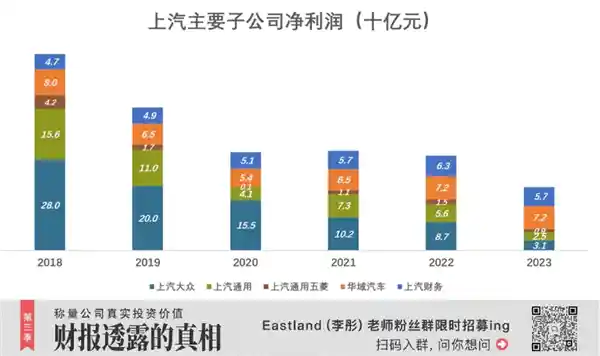

上汽集团旗下最主要的控股/参股公司有五家:上汽大众、上汽通用、上汽通用五菱、华域汽车(零部件)、上汽财务。其中前三家主业汽车生产、销售。

上汽大众

2018年,上汽大众营收2593亿,销量206.5万辆,均价12.6万元/辆;

2019年,上汽大众营收下降9%,至2360亿,销量200.2万辆,均价11.8万元/辆;

2020年,上汽大众营收下降27%,至1745亿,销量150.5万辆,均价11.6万元/辆;

2021年,上汽大众营收再降8.7%,至1592亿,销量124万辆,均价12.8万元/辆;

2022年,上汽大众营收小幅反弹到1647亿;2023年再度向下,跌至1403亿;

2024年H1,上汽大众营收650亿,销量51.2万辆、同比上升1.75%,均价12.7万元/辆;

上汽通用

上汽大众暂时稳住阵脚,上汽通用却绷不住了:

2018年,上汽通用营收2244亿,销量197万辆,均价11.4万元/辆;

2019年,上汽通用营收下降16.3%,至1878亿,销量160万辆,均价11.7万元/辆;

2020年,上汽通用营收下降5.6%;

2021年,上汽通用营业收入微增2.8%,达到1823亿元;销量为133万辆,平均售价提升至13.7万元/辆;似乎已有止跌回稳的趋势。

不料2022年营收下降10.7%,销量下降12.1%,但均价提高到13.9万元/辆;

2023年,上汽通用营收再降10.8%,销量下降14.5%;

2024年H1,上汽通用营收、销量出现断崖式下跌,幅度分别为48.4%、69.6%!

上汽通用五菱

2018年,五菱营收1014亿,销量高达207万辆,均价4.9万元/辆;

2019年,五菱营收下降15.5%,至857亿,销量降至166万辆,均价5.2万元/辆;

2020年,五菱营收降到729亿;销量160万辆,均价4.6万元/辆;

2021年、2022年,五菱继续保持了稳健的增长态势。当年,五菱的营收与销量分别达到了811亿元和160万辆。 这一成绩不仅体现了五菱在市场上的强劲竞争力,也反映了其产品在消费者中的广泛认可度。特别是在当前全球经济形势复杂多变的背景下,五菱能够实现这样的增长实属不易,这充分展示了企业在技术创新、品牌建设和市场营销等方面的卓越能力。未来,期待五菱继续秉持创新精神,推出更多符合市场需求的产品,为消费者带来更多价值的同时,也为我国汽车工业的发展贡献更大的力量。

2023年,五菱营收、销量均出现“破位”下降——营收760亿、销量140万辆,均价5.4万元/辆;

2024年上半年,五菱汽车的表现令人振奋——其营收达到330亿元,同比增幅高达22%;销量方面也取得了显著增长,共售出57万辆,同比增长9.6%。值得一提的是,公司产品的平均售价也有所提升,达到了每辆5.8万元。 从这些数据可以看出,五菱汽车在市场上的竞争力正在逐步增强。特别是在当前全球经济环境复杂多变的情况下,五菱能够实现如此亮眼的增长,无疑展示了其强大的市场适应能力和品牌影响力。此外,产品均价的提升也反映了消费者对五菱品牌的认可度在不断提高,这不仅体现了公司在产品品质和服务方面的持续投入,也表明了其在高端市场的布局已初见成效。未来,随着更多智能化、新能源车型的推出,相信五菱将继续保持良好的发展势头,并有望在全球市场上取得更加瞩目的成绩。

华域汽车与上汽财务在集团内部逐渐成为了利润的重要支柱,而三大整车业务子公司似乎未能展现出预期的竞争力。这一现象反映出公司在多元化发展方面取得了显著进展,同时也揭示了整车制造领域面临的挑战与压力。 从当前的市场表现来看,华域汽车与上汽财务通过提供更加专业化和多元化的服务,在盈利能力上展现出了更强的韧性。相比之下,三大整车业务子公司的表现则显得略为逊色,这不仅反映了市场竞争的激烈程度,也可能意味着公司在产品创新、成本控制等方面需要进一步提升以增强整体竞争力。 总体而言,这种变化趋势表明企业正在积极调整战略布局,逐步向更高附加值的服务型业务转型,这对于企业的长远发展具有积极意义。然而,如何在新的业务模式下继续保持整车业务的活力和创新能力,将是未来面临的重要课题。

2)单车净利润跳水

上汽大众

2018年,上汽大众归母净利润280亿,单车净利润1.36万元/辆;

2019年,上汽大众归母净利润200亿,单车净利润1万元/辆;

2020年,上汽大众归母净利润155亿,单车净利润1.03万元/辆;

2021年,上汽大众归母净利润102亿,单车净利润降至8200元/辆;

2022年,上汽大众归母净利润87.3亿,单车净利润降至6600元/辆;

2023年,上汽大众的归母净利润为31.3亿元,单车净利润降至2600元/辆;与2018年相比,降幅达到81%!

2024年H1,上汽大众归母净利润仅8.6亿,单车净利润不到1700;

上汽通用

2018年,上汽通用归母净利润156亿,单车净利润7900元/辆;

2019年,上汽通用归母净利润110亿,单车净利润6850元/辆;

2020年,上汽通用归母净利润41亿,单车净利润暴跌到2800元/辆;

2021年,上汽通用归母净利润72.6亿,单车净利润回升至5450元/辆;

2022年,上汽能用归母净利润55.8亿,单车净利润不到4800元/辆;

2023年,上汽通用的归母净利润为25.4亿元,单车净利润为2500元/辆;与2018年相比,降幅达到了68%!

2024年H1,上汽通用净亏损22.7亿,单车亏损超过1万元/辆!

上汽通用五菱

2018年,上汽通用五菱实现归母净利润41.9亿元,单车净利润超过2000元/辆。

2019年,上汽通用五菱实现归母净利润17亿元,单车净利润超过1000元/辆。

2020年,上汽通用五菱的归母净利润仅为1.4亿元,单车净利润下滑至90元/辆。

2021年,上汽通用五菱归母净利润11.3亿,单车净利润680元/辆;

2022年,上汽通用五菱归母净利润14.6亿,单车净利润910元/辆;

2023年,上汽通用五菱2022年的归母净利润为9.3亿元,单车净利润仅为660元,相较于2018年的水平,这一数字大幅下滑了67%。 这样的业绩表现无疑令人感到担忧。尽管整体盈利仍为正数,但单车净利润的显著下滑表明公司在提升产品附加值方面可能遇到了瓶颈。在当前汽车行业竞争日益激烈的背景下,单纯依靠销量增长来推动企业发展的模式越来越难以持续。如何通过技术创新、品牌升级等手段提高单车利润,或许是上汽通用五菱未来需要重点考虑的问题。同时,面对新能源汽车市场的快速崛起,公司也需要及时调整战略,抓住新的增长点,以应对未来更加复杂多变的竞争环境。

2024年H1,上汽通用五菱净利润9728万,单车净利润171元/辆!

与2018年峰值相比,上汽大众、上汽通用、上汽通用五菱的销量分别下跌了41.2%、49.2%、32.3%,而单车净利润也分别下降了81%、68%、67.2%。这一系列数字背后反映出的是国内汽车市场近年来所面临的严峻挑战。尤其是上汽通用五菱,尽管其销量下滑幅度略低于其他两家公司,但其单车净利润的大幅减少表明企业在成本控制和产品结构优化方面仍需进一步努力。上汽大众和上汽通用的销量和利润同时大幅度缩水,则可能意味着在激烈的市场竞争中,这两家企业需要重新审视其市场定位和产品策略。面对这样的市场环境,如何通过创新和技术升级来提升产品的竞争力,将成为这些企业未来发展的关键。

3)“副业”成主要利润来源

2018年,上汽大众、上汽通用、上汽通用五菱的归属母公司净利润分别为280亿、156亿、42亿元;

2023年,上汽大众的归母净利润为31.3亿元;上汽通用的归母净利润为25.4亿元;上汽通用五菱的归母净利润为9.3亿元;这三大品牌的净利润总和达到了66亿元。

2023年,华域汽车(零部件)归母净利润72亿、上汽财务公司归母净利润57亿,超越整车业务成为主要利润来源。

错过好时机

通过利用旗下合资企业的利润来支持自主品牌的成长,上汽、广汽、长安等汽车集团采取了共同的战略。 这一策略显示了中国汽车企业在面对激烈的市场竞争时所展现出的智慧与决心。利用合资企业的稳定收益作为资金来源,这些企业能够更加专注于自主品牌的研发与市场推广,从而逐步减少对合资品牌的依赖,提升自身在全球汽车市场的竞争力。这不仅有助于提高中国品牌的国际知名度,也为国内汽车产业的长远发展奠定了坚实的基础。

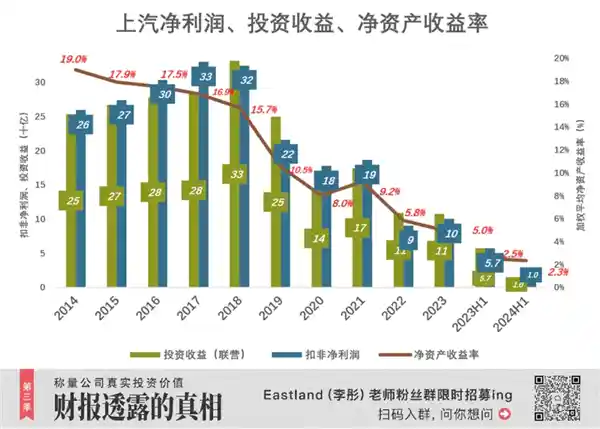

2014年至2019年间,联营/合营公司贡献的“投资收益”达到1660亿元,而同期扣除非经常性损益后的净利润总额为1705亿元,两者相差仅45亿元。这意味着,若不考虑零部件业务和汽车金融业务的贡献,自主品牌的盈利能力几乎可以忽略不计。 从这一组数据可以看出,尽管该企业在过去几年取得了显著的财务成果,但其核心的自主品牌业务并未展现出强劲的盈利能力。这可能反映出企业在品牌建设、产品竞争力以及市场开拓等方面仍存在一些挑战。同时,这也揭示了企业对联营和合营公司的依赖程度较高,这种依赖在一定程度上支撑了企业的整体业绩。然而,长期来看,提升自主品牌的竞争力才是实现可持续发展的关键。

近几年,2023年,联营/合营公司的投资收益显著下滑,降至107亿元,而到了2024年上半年,这一数字更是骤降至仅10亿元。这样的变化不仅反映了市场环境的挑战,也凸显了企业在合作模式上的潜在问题。面对这种大幅度的收益缩减,企业需要深入分析背后的原因,是否是行业整体不景气,还是合作伙伴关系出现了裂痕,抑或是内部管理效率有待提高。同时,这也提示我们,在未来的商业合作中,加强风险控制和提升合作透明度将是至关重要的。只有这样,才能确保在复杂多变的市场环境中保持稳健的发展态势。

五年(2014年-2019年)拿到合资企业“进贡”的1660亿,上汽集团没能抓住机遇把自主品牌新能源车做大做强,错过了千载难逢的好机会。比亚迪却在艰难竭蹶中走来,夺走上汽的“桂冠”。

在汽车制造这一关键领域,公有制企业不仅不应缺席,还应至少占据20%-30%以上的市场份额。#不能再少了#

作为中国汽车工业的领军企业,上汽集团虽已失去销量冠军的宝座,但其在未来依然会占有一席之地。我们期待着它能早日摆脱当前的困境,实现逆转。

免责声明:本站所有文章来源于网络或投稿,如果任何问题,请联系648751016@qq.com

页面执行时间0.009194秒